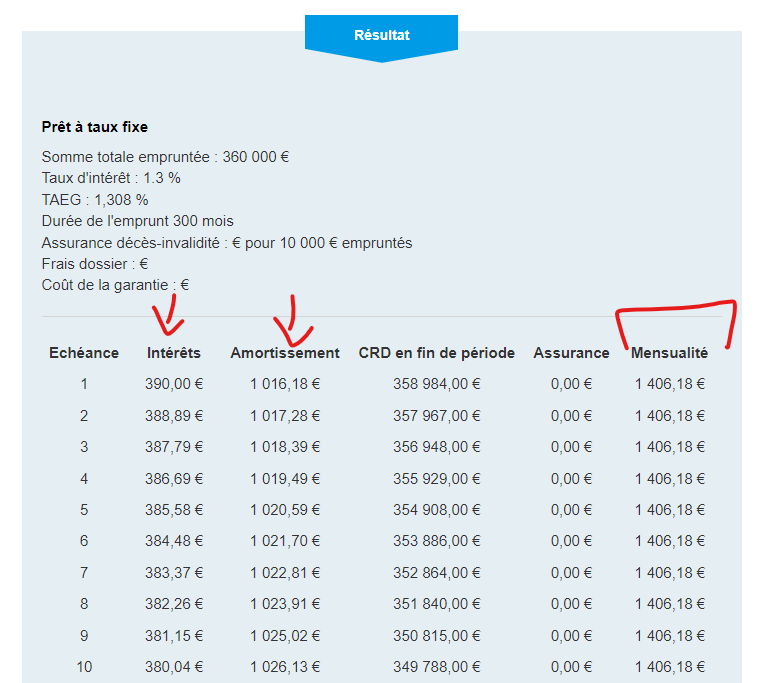

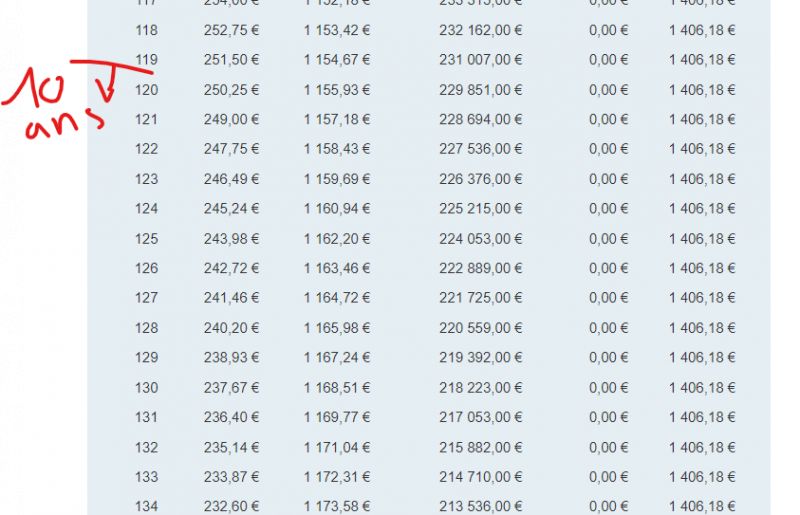

Informations sur remboursement des interet credit immo

Ce sujet comporte 16 messages et a été affiché 502 fois

Nouveau sujet Nouveau sujet

Répondre Répondre

|

11 abonnés surveillent ce sujet |

S'abonner

S'abonner

Voir la fiche

Voir la fiche

message

Membre utile Membre utile Membre ultra utile

Membre utile Membre utile Membre ultra utile Membre super utile

Membre super utile

Membre utile Membre utile Membre super utile Bloggeur Membre utile Membre super utile Membre super utile

Membre utile Membre utile Membre super utile Bloggeur Membre utile Membre super utile Membre super utileEn cache depuis le mardi 25 mars 2025 à 15h00

Ce sujet vous a-t-il aidé ?

0

Votez !

0

Votez !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

Demandez, en 5 minutes, 3 devis comparatifs aux professionnels de votre région. Gratuit et sans engagement.

Trouvez le meilleur taux pour votre crédit immobilier en comparant plus de 100 banques.

11

abonnés

surveillent ce sujet

surveillent ce sujet

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :-

Crédit achat/revente - Pouvoir acheter et construire avant de vendre notre maison

9 réponses Forum Administratif et financement -

Domiciliation des revenus (sinon pénalité de 0.2% sur le taux) et banque en ligne

12 réponses Forum Administratif et financement -

Souscription assurance emprunteur AVANT offre de pret?

13 réponses Forum Administratif et financement -

Marché de travaux chez credit Agricole refusé par Verifimmo

34 réponses Forum Administratif et financement -

Surplus ou manque d'argent sur le crédit à la fin de la construction

12 réponses Forum Administratif et financement -

PTZ+ construire neuf à côte de l'existant

15 réponses Forum Administratif et financement -

Crédit à taux révisable capé à 1%

14 réponses Forum Administratif et financement -

Pret relais 2020: Bonne ou mauvaise idee?

11 réponses Forum Administratif et financement -

Crédit accepté avec mensualités trop importante ?

15 réponses Forum Administratif et financement Résolu

Résolu

Résolu

Résolu