Fausses mentions sur un relevé d'information fourni par l'assureur

Ce sujet comporte 26 messages et a été affiché 223 fois

Nouveau sujet Nouveau sujet

Répondre Répondre

|

1 personne surveille ce sujet |

S'abonner

S'abonner

Edité 1 fois, la dernière fois il y a +1 an.

Edité 1 fois, la dernière fois il y a +1 an.

Voir la fiche

Voir la fiche

Membre super utile Membre super utile

Membre super utile Membre super utile

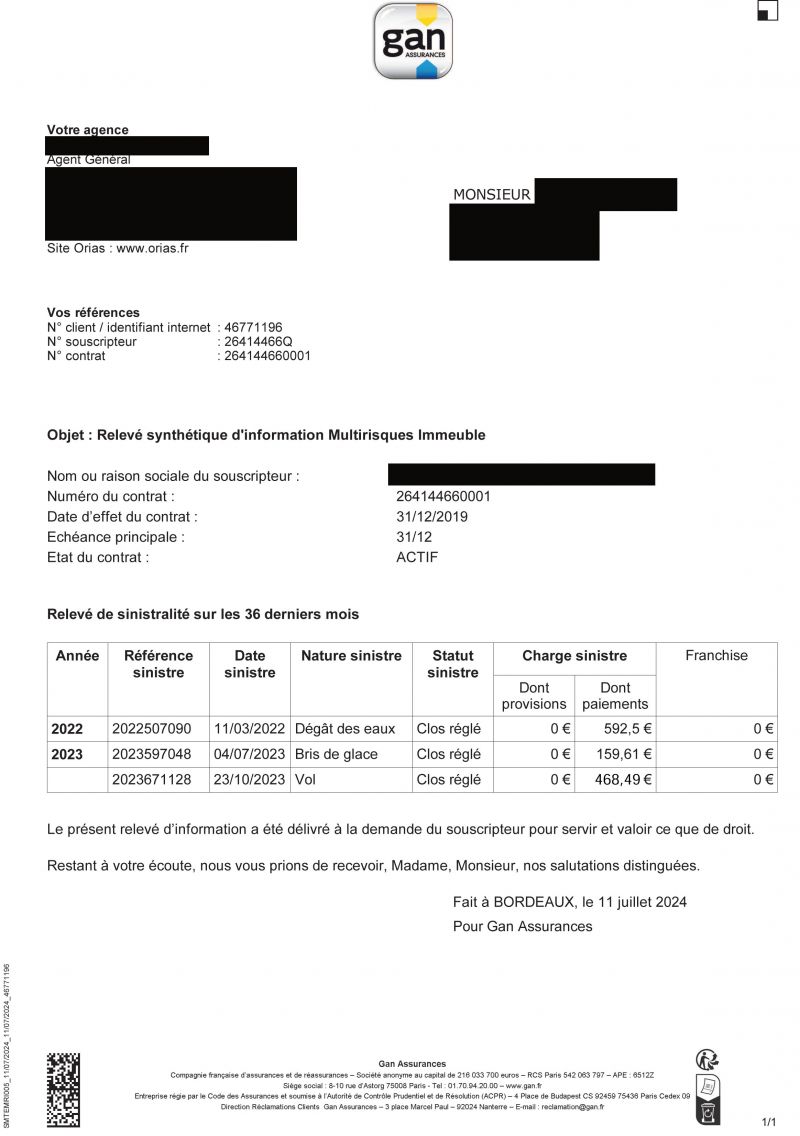

[/url] [url=https://files.forumconstruire.com/images/ga/gan-releva-sinistralita-10-2024-jpg-stor.jpg]

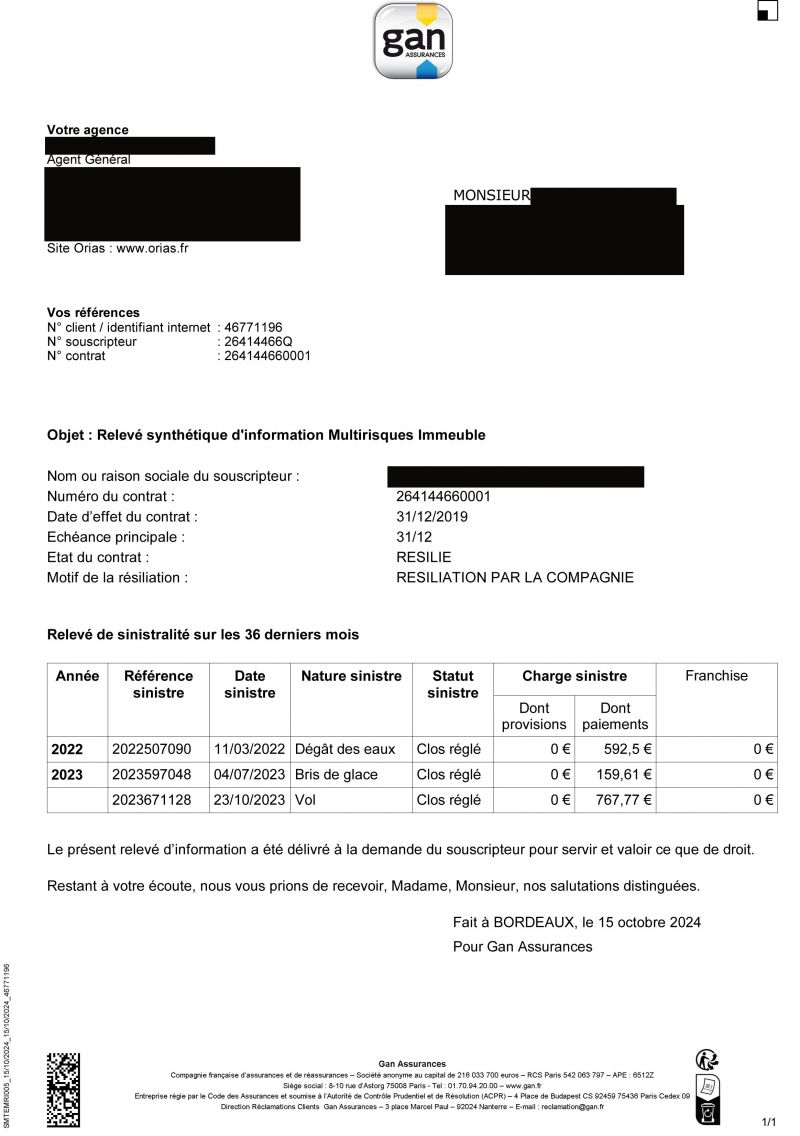

[/url] [url=https://files.forumconstruire.com/images/ga/gan-releva-sinistralita-10-2024-jpg-stor.jpg] Membre ultra utile

Membre ultra utile Membre ultra utile Membre ultra utile Membre super utile Membre super utile Membre super utile

Membre ultra utile Membre ultra utile Membre super utile Membre super utile Membre super utile ). Sans vouloir vous offenser... Membre super utile Membre super utile Membre super utile

). Sans vouloir vous offenser... Membre super utile Membre super utile Membre super utile

En cache depuis le mercredi 03 décembre 2025 à 03h06

Ce sujet vous a-t-il aidé ?

0

Votez !

0

Votez !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

Demandez, en 5 minutes, 3 devis comparatifs aux professionnels de votre région. Gratuit et sans engagement.

Les guides vous aident à y voir plus clair sur la construction.

Découvrez les outils et services exclusifs de ForumConstruire.com

Trouvez le meilleur taux pour votre crédit immobilier en comparant plus de 100 banques.

1

personne

surveille ce sujet

surveille ce sujet

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :-

Assurance prêt et surpoids

49 réponses Forum Administratif et financement -

Crédit Agricole et délégation d'assurances

45 réponses Forum Administratif et financement -

DO Française

35 réponses Forum Administratif et financement -

Un auto entrepreneur m'a menti pour la decennale

31 réponses Forum Administratif et financement -

Recherche une délégation d'assurance (employé de mairie)

63 réponses Forum Administratif et financement Résolu

Résolu -

Coût de l'assurance habitation dés le début les travaux :(

62 réponses Forum Administratif et financement -

Changement d'assurance emprunteur

52 réponses Forum Administratif et financement -

Délégation d'assurance emprunteur

211 réponses Forum Administratif et financement -

Modèle de lettre de décharge pour la DO

7 réponses Forum Administratif et financement

Résolu

Résolu