Taux du credit

Ce sujet comporte 16.582 messages et a été affiché 2.696.882 fois

Nouveau sujet Nouveau sujet

Répondre Répondre

|

1.251 abonnés surveillent ce sujet |

S'abonner

S'abonner

Membre utile

Membre utile Voir la fiche

Voir la fiche

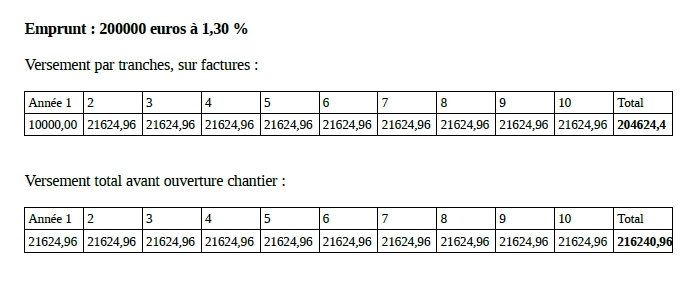

ça expliquerait ce décalage dans le temps. Par rapport à mon cas, ça permet d'avoir des mensualités plus basses, mais un remboursement un peu plus long. J'avoue que ma banque ne m'a pas proposé votre solution, donc la mienne était le meilleur compromis dans mon cas pour éviter les frais intercalaires.

ça expliquerait ce décalage dans le temps. Par rapport à mon cas, ça permet d'avoir des mensualités plus basses, mais un remboursement un peu plus long. J'avoue que ma banque ne m'a pas proposé votre solution, donc la mienne était le meilleur compromis dans mon cas pour éviter les frais intercalaires.

Membre ultra utile

Membre ultra utile Membre utile

Membre utile Membre ultra utile

Membre ultra utile Membre utile Membre ultra utile Membre utile Membre utile Membre utile

Membre utile Membre ultra utile Membre utile Membre utile Membre utile Membre utile Membre utile Membre utile Membre utile Membre utile

Membre utile Membre utile Membre utile Membre utile Membre utileEn cache depuis le vendredi 31 janvier 2025 à 23h55

Ce sujet vous a-t-il aidé ?

42

Votez !

24

Votez !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

Demandez, en 5 minutes, 3 devis comparatifs aux professionnels de votre région. Gratuit et sans engagement.

Trouvez le meilleur taux pour votre crédit immobilier en comparant plus de 100 banques.

1.251

abonnés

surveillent ce sujet

surveillent ce sujet

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :-

Autoconstruction, la banque demande

39 réponses Forum Administratif et financement -

Devis, facture obligatoire emprunt banque?

41 réponses Forum Administratif et financement -

Crédit à taux révisable capé à 1%

14 réponses Forum Administratif et financement -

Reste à vivre après crédit maison - taux d'endettement

25 réponses Forum Administratif et financement -

Peut-on geler le taux du crédit avant le dépôt du PC ?

10 réponses Forum Administratif et financement -

taux actuel au credit foncier

61 réponses Forum Administratif et financement -

Frais dessinateur et refus de prêt

33 réponses Forum Administratif et financement -

Crédit pour achat terrain + maison d'architecte!?

52 réponses Forum Administratif et financement Résolu

Résolu -

Rassurez moi: montant d'un credit, taux fixe ou variable???

60 réponses Forum Administratif et financement

Résolu

Résolu